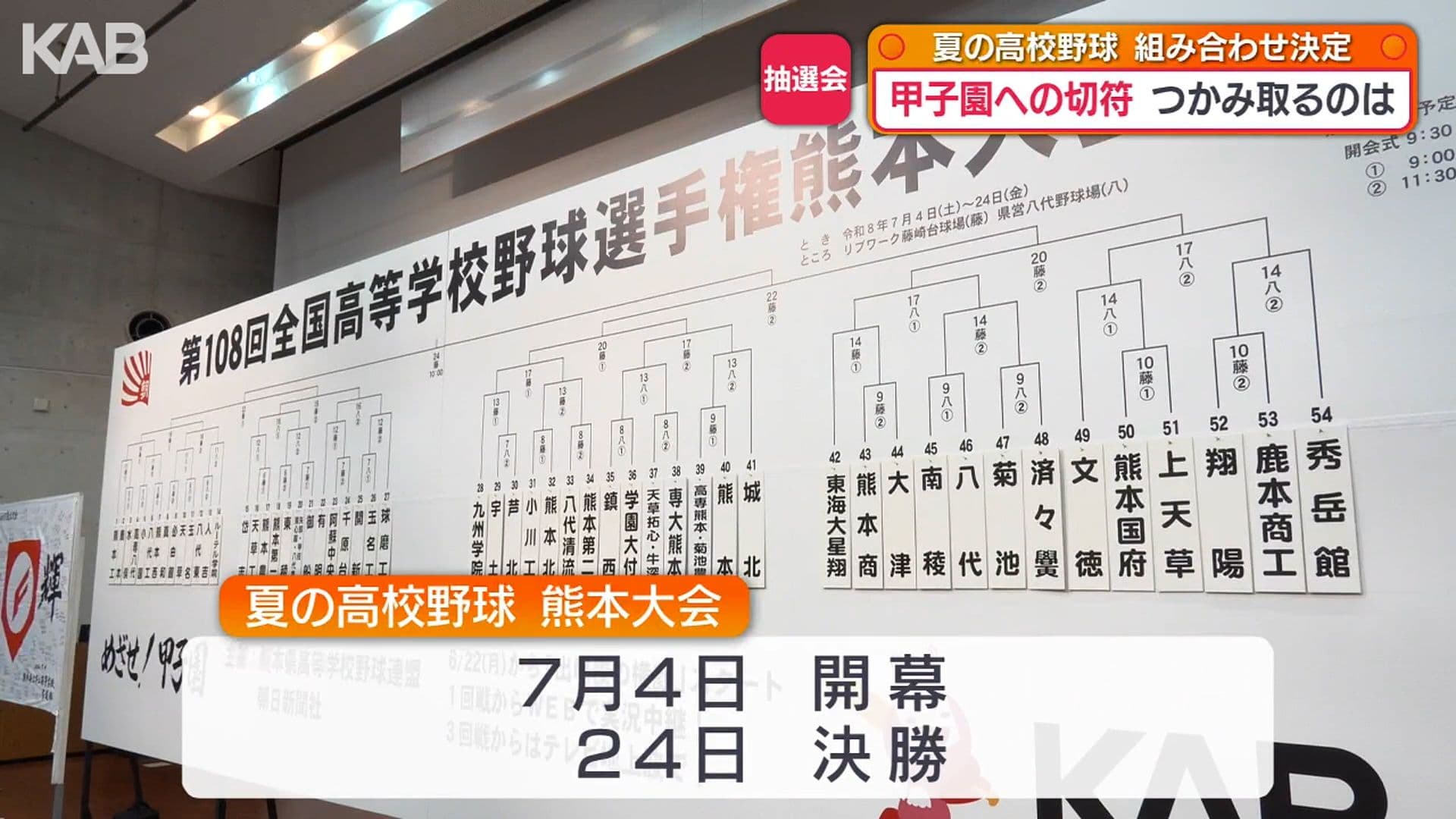

7月4日開幕!夏の甲子園目指す高校野球熊本大会の組み合わせが決定 注目カードは

2026年6月18日

日銀の政策金利引き上げを受けて、地方銀行の金利も上がることになります。住宅ローンには、どう影響するのでしょうか。

熊本市南区の「ひぎんローンプラザ」流通団地。去年10月に開設し、住宅ローン130件、マイカーなど無担保ローン100件の融資をしています。

これからの「金利が上がる時代」には、どんな変化があるのでしょうか。

「金利が引き上げになるのが、インフレ抑制になりますので、収入が上がること、もしくは、生活コストが下がるというメリットもあります

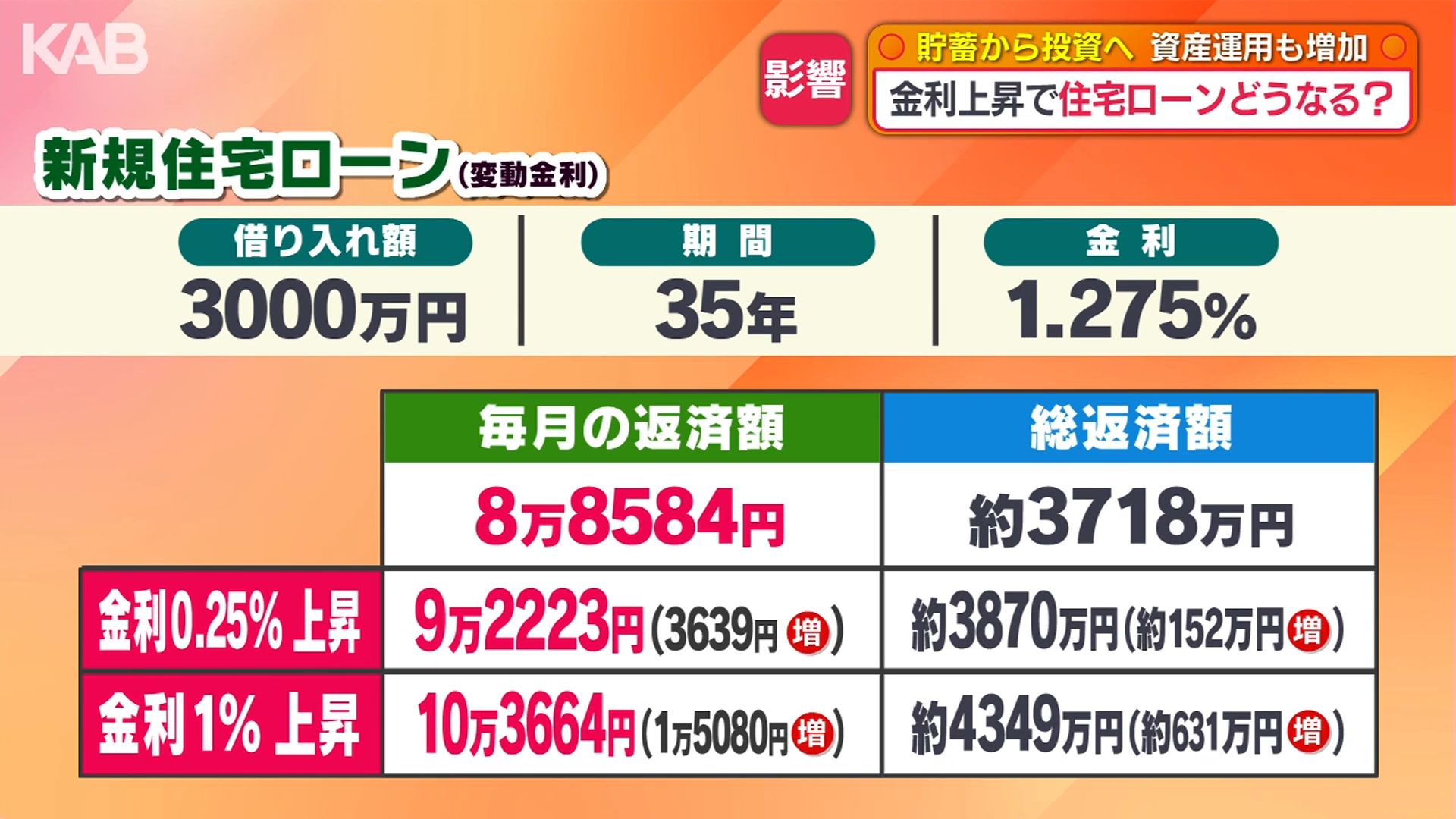

変動金利の住宅ローンでは、新規で3000万円を35年ローン、金利1.275%で借りた場合、毎月の返済額は8万8584円です。

この金利が0.25%上がるとなれば、毎月の返済額は3600円以上増えます。

また、仮に1%上がったとすると、返済額は10万を超え、1万5000円の増加です。

「変動金利をご選択いただく場合は、ご融資を実際にご利用いただくタイミング、融資を実行させていただくタイミングで金利が確定します。一方で、すでに住宅ローンを利用している場合は、金利の変更があっても、5年間は返済額が変わらず、5年ごとに見直すルールとなっています」

金利の上昇は、家計の負担が大きくなるというデメリットもありますが、メリットもあるといいます。

「ローンの金利が上がるのと同時に、金利自体が上がりますので、預金金利も上がります。預金金利のベースになる債権も、金利は上がっていますので、資産形成をする上では、しやすい環境になるのがメリットです」

「貯蓄から投資」への流れも進む中、資産運用に関する相談は、増えているといいます。

「将来の金利上昇に備えるという点では、貯蓄だけではカバーしきれないと思います。少額からできますので、運用もお考えいただく方がいいかなと思います」

また、肥後銀行の笠原慶久頭取は定例会見で、住宅ローンの上昇によって、家計には一定の影響があるとの見方を示しました。

笠原頭取

「実際の支払いが増えていきますので、影響というものは、それなりにあるのではないかと思います」

「今までやっていた返済期間よりも、さらに伸ばした形でも承認していくということで、なんとか住宅を取得できるように応援していかなければいけない」

一方、企業などによる積極的な投資が続いていることから、金利上昇による県内経済への影響は大きくないと話しました。